Poisson-törvény

| Poisson-törvény

|

|

|

Tömegfüggvény A tömegfüggvényeket

csak a k egész számokra adjuk meg .

|

Elosztási funkció

|

|

| Beállítások

|

λ∈]0,+∞[{\ displaystyle \ lambda \ in {}] 0, + \ infty [}![\ lambda \ in {}] 0, + \ infty [](https://wikimedia.org/api/rest_v1/media/math/render/svg/d64752215a3200cc640a035056f6d840f009fe0b) |

|---|

|

Támogatás

|

NEM{\ displaystyle \ mathbb {N}}

|

|---|

|

Mass funkció

|

e-λλkk!{\ displaystyle {\ frac {\ mathrm {e} ^ {- \ lambda} \ lambda ^ {k}} {k!}} \!}

|

|---|

|

Elosztási funkció

|

Γ(⌊k+1⌋,λ)⌊k⌋! mert k≥0{\ displaystyle {\ frac {\ Gamma (\ lfloor k + 1 \ rfloor, \ lambda)} {\ lfloor k \ rfloor!}} \! {\ text {for}} k \ geq 0}

(ahol a hiányos gamma függvény ), és ahol az alapértelmezett egész része az xΓ(x,y){\ displaystyle \ Gamma (x, y)} ⌊x⌋{\ displaystyle \ lfloor x \ rfloor} ⌊x⌋{\ displaystyle \ lfloor x \ rfloor}

|

|---|

|

Remény

|

λ{\ displaystyle \ lambda \,}

|

|---|

|

Középső

|

ról ről ⌊λ+1/3-0,02/λ⌋{\ displaystyle {\ text {hozzávetőlegesen}} \ lfloor \ lambda + 1 / 3-0.02 / \ lambda \ rfloor}

|

|---|

|

Divat

|

⌊λ⌋{\ displaystyle \ lfloor \ lambda \ rfloor} ha nem egész szám valós,

λ{\ displaystyle \ lambda} ha nem egész szám valós,

λ{\ displaystyle \ lambda} λ{\ displaystyle \ lambda}és ha egész szám

λ-1{\ displaystyle \ lambda -1} λ{\ displaystyle \ lambda} λ{\ displaystyle \ lambda}

|

|---|

|

Variancia

|

λ{\ displaystyle \ lambda \,}

|

|---|

|

Aszimmetria

|

λ-1/2{\ displaystyle \ lambda ^ {- 1/2} \,}

|

|---|

|

Normalizált kurtosis

|

λ-1{\ displaystyle \ lambda ^ {- 1} \,}

|

|---|

|

Entrópia

|

λ[1-napló(λ)]+e-λ∑k=0∞λknapló(k!)k!.{\ displaystyle \ lambda [1 \! - \! \ log (\ lambda)] \! + \! \ mathrm {e} ^ {- \ lambda} \ sum _ {k = 0} ^ {\ infty} {\ frac {\ lambda ^ {k} \ log (k!)} {k!}}.}![{\ displaystyle \ lambda [1 \! - \! \ log (\ lambda)] \! + \! \ mathrm {e} ^ {- \ lambda} \ sum _ {k = 0} ^ {\ infty} {\ frac {\ lambda ^ {k} \ log (k!)} {k!}}.}](https://wikimedia.org/api/rest_v1/media/math/render/svg/260583c8721f140a26b2fedd0ca7be11779647cd)

Mert nagy:

λ{\ displaystyle \ lambda}

12napló(2πeλ)-112.λ-124.λ2-19.360λ3+O(1λ4){\ displaystyle \ scriptstyle {\ frac {1} {2}} log (2 \ pi \ mathrm {e} \ lambda) - {\ frac {1} {12 \ lambda}} - {\ frac {1} { 24 \ lambda ^ {2}}} - {\ frac {19} {360 \ lambda ^ {3}}} + O \ bal ({\ frac {1} {\ lambda ^ {4}}} \ jobb)}

|

|---|

|

Pillanatgeneráló funkció

|

exp(λ(et-1)){\ displaystyle \ exp (\ lambda (e ^ {t} -1))}

|

|---|

|

Jellemző funkció

|

exp(λ(eént-1)){\ displaystyle \ exp (\ lambda (\ mathrm {e} ^ {it} -1)) \,}

|

|---|

|

Valószínűséggenerátor funkció

|

exp(λ(t-1)){\ displaystyle \ exp (\ lambda (t-1))}

|

|---|

A valószínűségszámítás és a statisztika , Poisson törvény egy diszkrét valószínűségi törvény , amely leírja a viselkedését száma eseményekre rögzített időintervallum, ha ezek az események fordulnak elő ismert átlagos frekvencia vagy elvárás, és függetlenül attól, az eltelt idő, mivel az előző esemény.

Poisson törvénye az események számának más típusú intervallumokban történő leírása szempontjából is releváns, térbeli és időbeli, például szegmensekben, területekben vagy kötetekben.

Történelem

Poisson törvényét 1838-ban vezette be Denis Poisson (1781–1840), a Bűnügyi és polgári ügyekben folytatott Recherches sur la probability des judgements című munkájában . A könyv fő témája bizonyos véletlenszerű változókból áll, amelyek többek között az adott időszakban bekövetkező események számát (esetenként "érkezéseknek" számolják).

Meghatározás

Ha az átlagos előfordulások számát egy rögzített időintervallum λ , akkor annak a valószínűsége, hogy vannak pontosan k előfordulása ( k , hogy egy természetes egész szám , k = 0, 1, 2, ... ) van

o(k)=P(x=k)=λkk!e-λ{\ displaystyle p (k) = \ mathbb {P} (X = k) = {\ frac {\ lambda ^ {k}} {k!}} \ mathrm {e} ^ {- \ lambda}} vagy:

vagy:

Ekkor azt mondjuk, hogy az X következik a Poisson jog paraméter λ , jele .

x∼Borsó(λ){\ displaystyle X \ sim \ operátornév {Pois} \ bal (\ lambda \ jobb)}

Például, ha egy bizonyos típusú esemény átlagosan percenként négyszer fordul elő, a 10 perces periódusban bekövetkező események számának tanulmányozásához modellként Poisson-eloszlást választunk, amelynek paramétere λ = 10 × 4 = 40 .

P ( k ) kiszámítása

Ez a számítás deduktív módon elvégezhető a paraméterek binomiális eloszlásán ( T ;λ/T). Mert T nagy, azt bizonyítja, hogy a binomiális törvény konvergál az Poisson törvény.

Induktív módon is elvégezhető az intervallum tanulmányozásával [0; T ] az F k ( t ) függvények , amelyek megadják annak valószínűségét, hogy az esemény k- szer lép fel az időintervallumban [0; t ] . A megismétlődés és a differenciálszámítás segítségével sikerül megtalálni az előző képleteket.

Tulajdonságok

Ebben a szakaszban X egy véletlen változó, amely Poisson-törvényt követ, λ paraméterrel .

Pillanatok és generáló funkciók

Rendes pillanatok

A Poisson-disztribúció első négy szokásos momentumát a következők adják:

E[x]=λE[x2]=λ(1+λ)E[x3]=λ(1+3λ+λ2)E[x4]=λ(1+7λ+6.λ2+λ3){\ displaystyle {\ begin {tömb} {lll} \ mathbb {E} [X] & = & \ lambda \\\ mathbb {E} [X ^ {2}] & = & \ lambda (1+ \ lambda) \\\ mathbb {E} [X ^ {3}] & = & \ lambda (1 + 3 \ lambda + \ lambda ^ {2}) \\\ mathbb {E} [X ^ {4}] & = & \ lambda (1 + 7 \ lambda +6 \ lambda ^ {2} + \ lambda ^ {3}) \ end {tömb}}}![{\ displaystyle {\ begin {tömb} {lll} \ mathbb {E} [X] & = & \ lambda \\\ mathbb {E} [X ^ {2}] & = & \ lambda (1+ \ lambda) \\\ mathbb {E} [X ^ {3}] & = & \ lambda (1 + 3 \ lambda + \ lambda ^ {2}) \\\ mathbb {E} [X ^ {4}] & = & \ lambda (1 + 7 \ lambda +6 \ lambda ^ {2} + \ lambda ^ {3}) \ end {tömb}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/4b5f229e400d5527be88286de93808928fee3fd0)

Következtetjük a szórást és a szórást :

V(x)=λσ(x)=λ{\ displaystyle {\ begin {tömb} {lll} V (X) & = & \ lambda \\\ sigma (X) & = & {\ sqrt {\ lambda}} \ end {tömb}}}

Általánosabban, az n- edik szokásos időben egy paramétert Poisson λ ISE(xnem)=∑k=0nemS(nem,k)λk{\ displaystyle \ mathbb {E} (X ^ {n}) = \ sum _ {k = 0} ^ {n} S (n, k) \ lambda ^ {k}} ahol S ( n , k ) a Stirling száma a második fajta a paraméterek és a .

nem{\ displaystyle n}

ahol S ( n , k ) a Stirling száma a második fajta a paraméterek és a .

nem{\ displaystyle n} k{\ displaystyle k}

k{\ displaystyle k}

Különösen akkor, ha a N- edik pillanata X megfelel az N- edik Bell számát . Valóban ez Dobiński formulájának következménye .

λ=1{\ displaystyle \ lambda = 1}

Az alábbiak nagyítják a Poisson-eloszlás pillanatait:E[xnem]≤kkln(kλ+1)≤λkek2λ{\ displaystyle \ mathbb {E} [X ^ {n}] \ leq {\ frac {k ^ {k}} {\ ln \ balra ({\ frac {k} {\ lambda}} + 1 \ jobbra)} } \ leq \ lambda ^ {k} e ^ {\ frac {k} {2 \ lambda}}}![{\ displaystyle \ mathbb {E} [X ^ {n}] \ leq {\ frac {k ^ {k}} {\ ln \ balra ({\ frac {k} {\ lambda}} + 1 \ jobbra)} } \ leq \ lambda ^ {k} e ^ {\ frac {k} {2 \ lambda}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/6f26f129702b3bd3e0c74db7007cd6598d8d8cf4) Megismétlődési relációnk van:E[xnem]=λE[xnem-1]+λ∂E[xnem-1]∂λ{\ displaystyle \ mathbb {E} [X ^ {n}] = \ lambda \ mathbb {E} [X ^ {n-1}] + \ lambda {\ frac {\ részleges \ mathbb {E} [X ^ { n-1}]} {\ részleges \ lambda}}}

Megismétlődési relációnk van:E[xnem]=λE[xnem-1]+λ∂E[xnem-1]∂λ{\ displaystyle \ mathbb {E} [X ^ {n}] = \ lambda \ mathbb {E} [X ^ {n-1}] + \ lambda {\ frac {\ részleges \ mathbb {E} [X ^ { n-1}]} {\ részleges \ lambda}}}![{\ displaystyle \ mathbb {E} [X ^ {n}] = \ lambda \ mathbb {E} [X ^ {n-1}] + \ lambda {\ frac {\ részleges \ mathbb {E} [X ^ { n-1}]} {\ részleges \ lambda}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/ca9be13f332e8e03361fd2d757d4e7418692915d)

Középpontos pillanatok

A Poisson-eloszlás első négy középpontját a következők adják:

E[(x-λ)2]=λE[(x-λ)3]=λE[(x-λ)4]=λ(1+3λ)E[(x-λ)5.]=λ(1+10.λ){\ displaystyle {\ begin {tömb} {lll} \ mathbb {E} [(X- \ lambda) ^ {2}] & = & \ lambda \\\ mathbb {E} [(X- \ lambda) ^ { 3}] & = & \ lambda \\\ mathbb {E} [(X- \ lambda) ^ {4}] & = & \ lambda (1 + 3 \ lambda) \\\ mathbb {E} [(X- \ lambda) ^ {5}] & = & \ lambda (1 + 10 \ lambda) \ end {tömb}}}![{\ displaystyle {\ begin {tömb} {lll} \ mathbb {E} [(X- \ lambda) ^ {2}] & = & \ lambda \\\ mathbb {E} [(X- \ lambda) ^ { 3}] & = & \ lambda \\\ mathbb {E} [(X- \ lambda) ^ {4}] & = & \ lambda (1 + 3 \ lambda) \\\ mathbb {E} [(X- \ lambda) ^ {5}] & = & \ lambda (1 + 10 \ lambda) \ end {tömb}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/ca8e9b593d346b6915a7b04e1d6b473eea1b6c7b)

Levezetjük az aszimmetriát és a normalizált kurtosist :

γ1(x)=1/λγ2(x)=1/λ{\ displaystyle {\ begin {tömb} {lll} \ gamma _ {1} (X) & = & 1 / {\ sqrt {\ lambda}} \\\ gamma _ {2} (X) & = & 1 / \ lambda \ end {tömb}}}

Megismétlődési relációnk van:E[(x-λ)nem+1]=nemλE[(x-λ)nem-1]+λ∂E[(x-λ)nem]∂λ{\ displaystyle \ mathbb {E} [(X- \ lambda) ^ {n + 1}] = n \ lambda \ mathbb {E} [(X- \ lambda) ^ {n-1}] + \ lambda {\ frac {\ részleges \ mathbb {E} [(X- \ lambda) ^ {n}]} {\ részleges \ lambda}}}![{\ displaystyle \ mathbb {E} [(X- \ lambda) ^ {n + 1}] = n \ lambda \ mathbb {E} [(X- \ lambda) ^ {n-1}] + \ lambda {\ frac {\ részleges \ mathbb {E} [(X- \ lambda) ^ {n}]} {\ részleges \ lambda}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/955a8a1c478f4348faa633d0b0bc3ce5781744c4)

Faktoriális pillanatok

A r th faktoriális momentum a Poisson eloszlás

E((x)r)=λr{\ displaystyle \ mathbb {E} ((X) _ {r}) = \ lambda ^ {r}}

ahol a csökkenő tényezőt jelöli .

(x)r=x(x-1)...(x-r+1){\ displaystyle (x) _ {r} = x (x-1) \ pontok (x-r + 1)}

Valószínűséggenerátor funkció

A Poisson-eloszlás

valószínűségét generáló függvény

Gx(t)≡E(tx)=eλ(t-1).{\ displaystyle G_ {X} (t) \ equiv \ mathbb {E} (t ^ {X}) = \ mathrm {e} ^ {\ lambda (t-1)}.}

Pillanatgeneráló funkció

A Poisson-eloszlás mozzanatainak generáló függvénye az

Mx(t)≡E(etx)=exp(λ(et-1)).{\ displaystyle M_ {X} (t) \ equiv \ mathbb {E} (\ mathrm {e} ^ {tX}) = \ exp \ left (\ lambda (\ mathrm {e} ^ {t} -1) \ jobb).}

Demonstráció

Legyen X egy véletlen változó, amely Poisson eloszlást követ a λ paraméterrel . Ne feledje, hogy definíció szerint .

P(x=k)=e-λλkk!{\ displaystyle \ mathbb {P} (X = k) = \ mathrm {e} ^ {- \ lambda} {\ frac {\ lambda ^ {k}} {k!}}}

Remény

E(x)=∑k=1∞kP(x=k)=∑k=1∞ke-λλkk!=e-λ∑k=1∞λk(k-1)!=λe-λ∑k=1∞λk-1(k-1)!(felismerjük a eλ)=λe-λeλ=λ.{\ displaystyle {\ begin {aligned} \ mathbb {E} (X) & = \ sum _ {k = 1} ^ {\ infty} k \, \ mathbb {P} (X = k) \\ & = \ összeg _ {k = 1} ^ {\ infty} k \, \ mathrm {e} ^ {- \ lambda} {\ frac {\ lambda ^ {k}} {k!}} \\ & = \ mathrm {e } ^ {- \ lambda} \, \ sum _ {k = 1} ^ {\ infty} {\ frac {\ lambda ^ {k}} {(k-1)!}} \\ & = \ lambda \, \ mathrm {e} ^ {- \ lambda} \, \ sum _ {k = 1} ^ {\ infty} {\ frac {\ lambda ^ {k-1}} {(k-1)!}} \ qquad ({\ text {felismerjük a}} \ mathrm {e} ^ {\ lambda} teljes soros kiterjesztését) \\ & = \ lambda \, \ mathrm {e} ^ {- \ lambda} \, \ mathrm {e } ^ {\ lambda} \\ & = \ lambda. \ end {igazítva}}}

Variancia

V(x)=E(x2)-(E(x))2=∑k=1∞k2P(x=k)-λ2=∑k=1∞k2e-λλkk!-λ2=λe-λ∑k=1∞kλk-1(k-1)!-λ2=λe-λ∑k=1∞ddλλk(k-1)!-λ2(az egész sorozat végtelen konvergencia sugárral rendelkezik,=λe-λddλ∑k=1∞λk(k-1)!-λ2megfordíthatjuk az összegzést és a levezetést)=λe-λddλ[λ∑k=1∞λk-1(k-1)!]-λ2(felismerjük a eλ)=λe-λddλ[λeλ]-λ2=λe-λ(λ+1)eλ-λ2=λ(λ+1)-λ2=λ.{\ displaystyle {\ begin {aligned} V (X) & = \ mathbb {E} (X ^ {2}) - (\ mathbb {E} (X)) ^ {2} & \\ & = \ sum _ {k = 1} ^ {\ infty} k ^ {2} \, \ mathbb {P} (X = k) - \ lambda ^ {2} & \\ & = \ sum _ {k = 1} ^ {\ infty} k ^ {2} \, \ mathrm {e} ^ {- \ lambda} {\ frac {\ lambda ^ {k}} {k!}} - \ lambda ^ {2} & \\ & = \ lambda \, \ mathrm {e} ^ {- \ lambda} \ sum _ {k = 1} ^ {\ infty} \, {\ frac {k \ lambda ^ {k-1}} {(k-1)!} } - \ lambda ^ {2} & \\ & = \ lambda \, \ mathrm {e} ^ {- \ lambda} \ sum _ {k = 1} ^ {\ infty} \, {\ frac {d} { d \ lambda}} {\ frac {\ lambda ^ {k}} {(k-1)!}} - \ lambda ^ {2} & \ qquad ({\ text {az egész sorozat végtelen konvergencia sugárral,} } \\ & = \ lambda \, \ mathrm {e} ^ {- \ lambda} {\ frac {d} {d \ lambda}} \ sum _ {k = 1} ^ {\ infty} \, {\ frac {\ lambda ^ {k}} {(k-1)!}} - \ lambda ^ {2} & \ qquad {\ text {megfordíthatjuk az összegzést és a levezetést}}) \\ & = \ lambda \, \ mathrm {e} ^ {- \ lambda} {\ frac {d} {d \ lambda}} \ balra [\ lambda \ sum _ {k = 1} ^ {\ infty} \, {\ frac {\ lambda ^ {k-1}} {(k-1)!}} \ right] - \ lambda ^ {2} & \ qquad ({\ text {felismerjük a}} \ mathrm {e} ^ {\ egész soros kiterjesztését lambda}) \\ & = \ lambda \, \ mathrm {e} ^ {- \ lambda} {\ frac {d} {d \ lambda}} [\ lambda \, \ mathrm {e} ^ {\ lambda}] - \ lambda ^ {2} & \\ & = \ lambda \, \ mathrm {e} ^ {- \ lambda} (\ lambda +1) \, \ mathrm {e} ^ {\ lambda} - \ lambda ^ {2} & \\ & = \ lambda \, (\ lambda +1 ) - \ lambda ^ {2} & \\ & = \ lambda. & \ end {igazítva}}}![{\ displaystyle {\ begin {aligned} V (X) & = \ mathbb {E} (X ^ {2}) - (\ mathbb {E} (X)) ^ {2} & \\ & = \ sum _ {k = 1} ^ {\ infty} k ^ {2} \, \ mathbb {P} (X = k) - \ lambda ^ {2} & \\ & = \ sum _ {k = 1} ^ {\ infty} k ^ {2} \, \ mathrm {e} ^ {- \ lambda} {\ frac {\ lambda ^ {k}} {k!}} - \ lambda ^ {2} & \\ & = \ lambda \, \ mathrm {e} ^ {- \ lambda} \ sum _ {k = 1} ^ {\ infty} \, {\ frac {k \ lambda ^ {k-1}} {(k-1)!} } - \ lambda ^ {2} & \\ & = \ lambda \, \ mathrm {e} ^ {- \ lambda} \ sum _ {k = 1} ^ {\ infty} \, {\ frac {d} { d \ lambda}} {\ frac {\ lambda ^ {k}} {(k-1)!}} - \ lambda ^ {2} & \ qquad ({\ text {az egész sorozat végtelen konvergencia sugárral,} } \\ & = \ lambda \, \ mathrm {e} ^ {- \ lambda} {\ frac {d} {d \ lambda}} \ sum _ {k = 1} ^ {\ infty} \, {\ frac {\ lambda ^ {k}} {(k-1)!}} - \ lambda ^ {2} & \ qquad {\ text {megfordíthatjuk az összegzést és a levezetést}}) \\ & = \ lambda \, \ mathrm {e} ^ {- \ lambda} {\ frac {d} {d \ lambda}} \ balra [\ lambda \ sum _ {k = 1} ^ {\ infty} \, {\ frac {\ lambda ^ {k-1}} {(k-1)!}} \ right] - \ lambda ^ {2} & \ qquad ({\ text {felismerjük a}} \ mathrm {e} ^ {\ egész soros kiterjesztését lambda}) \\ & = \ lambda \, \ mathrm {e} ^ {- \ lambda} {\ frac {d} {d \ lambda}} [\ lambda \, \ mathrm {e} ^ {\ lambda}] - \ lambda ^ {2} & \\ & = \ lambda \, \ mathrm {e} ^ {- \ lambda} (\ lambda +1) \, \ mathrm {e} ^ {\ lambda} - \ lambda ^ {2} & \\ & = \ lambda \, (\ lambda +1 ) - \ lambda ^ {2} & \\ & = \ lambda. & \ end {igazítva}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/7b8c275017a53b44357fe83f517049c0073b4052)

Generátor funkció

Emlékeztetünk arra, hogy a generáló függvénye X határozza meg

. Tehát kapjuk:

Gx(t)=E(tx){\ displaystyle G_ {X} (t) = \ mathbb {E} (t ^ {X})}

E(tx)=∑k=0∞tkP(x=k)=∑k=0∞tke-λλkk!=e-λ∑k=0∞tkλkk!=e-λ∑k=0∞(tλ)kk!(felismerjük a etλ)=e-λetλ=eλ(t-1).{\ displaystyle {\ begin {aligned} \ mathbb {E} (t ^ {X}) & = \ sum _ {k = 0} ^ {\ infty} t ^ {k} \ mathbb {P} (X = k ) \\ & = \ sum _ {k = 0} ^ {\ infty} t ^ {k} \ mathrm {e} ^ {- \ lambda} {\ frac {\ lambda ^ {k}} {k!}} \\ & = \ mathrm {e} ^ {- \ lambda} \ sum _ {k = 0} ^ {\ infty} t ^ {k} {\ frac {\ lambda ^ {k}} {k!}} \ \ & = \ mathrm {e} ^ {- \ lambda} \ sum _ {k = 0} ^ {\ infty} {\ frac {(t \ lambda) ^ {k}} {k!}} \ qquad ({ \ text {felismerjük a}} \ mathrm {e} ^ {t \ lambda}) egész soros kiterjesztését \\ & = \ mathrm {e} ^ {- \ lambda} \ mathrm {e} ^ {t \ lambda} \\ & = \ mathrm {e} ^ {\ lambda (t-1)}. \ end {igazítva}}}

Pillanatgeneráló funkció

Felidézzük, hogy az X momentumok generátorfüggvényét az határozza meg

. Tehát kapjuk:

Mx(t)=E(etx){\ displaystyle M_ {X} (t) = \ mathbb {E} (\ mathrm {e} ^ {tX})}

Mx(t)=∑k=0∞etkP(x=k)=∑k=0∞etkλkk!e-λ=e-λ∑k=0∞(λet)kk!(felismerjük a ex ben értékelték x=λet)=e-λeλet=eλ(et-1).{\ displaystyle {\ begin {aligned} M_ {X} (t) & = \ sum _ {k = 0} ^ {\ infty} \ mathrm {e} ^ {tk} \ mathbb {P} (X = k) \\ & = \ sum _ {k = 0} ^ {\ infty} \ mathrm {e} ^ {tk} {\ frac {\ lambda ^ {k}} {k!}} \, \ mathrm {e} ^ {- \ lambda} \\ & = \ mathrm {e} ^ {- \ lambda} \ sum _ {k = 0} ^ {\ infty} {\ frac {(\ lambda \, \ mathrm {e} ^ {t }) ^ {k}} {k!}} \ qquad ({\ text {felismerjük a}} \ mathrm {e} ^ {x} {\ text {egész szám sorozatbővítését)} x = \ lambda \ mathrm {e} ^ {t}) \\ & = \ mathrm {e} ^ {- \ lambda} \ mathrm {e} ^ {\ lambda \, \ mathrm {e} ^ {t}} \\ & = \ mathrm {e} ^ {\ lambda (\ mathrm {e} ^ {t} -1)}. \ end {igazítva}}}

Faktoriális pillanatok

E((x)r)=e-λ∑k=r∞k!(k-r)!λkk!=λre-λ∑k=r∞λk-r(k-r)!=λre-λ∑k=0∞λkk!=λr.{\ displaystyle {\ begin {aligned} \ mathbb {E} ((X) _ {r}) & = \ mathrm {e} ^ {- \ lambda} \ sum _ {k = r} ^ {\ infty} { \ frac {k!} {(kr)!}} {\ frac {\ lambda ^ {k}} {k!}} \\ & = \ lambda ^ {r} \ mathrm {e} ^ {- \ lambda} \ sum _ {k = r} ^ {\ infty} {\ frac {\ lambda ^ {kr}} {(kr)!}} \\ & = \ lambda ^ {r} \ mathrm {e} ^ {- \ lambda} \ sum _ {k = 0} ^ {\ infty} {\ frac {\ lambda ^ {k}} {k!}} \\ & = \ lambda ^ {r}. \ end {igazítva}}}

Pillanatok

A második fajta Stirling-számok igazolják az összefüggést

xnem=∑k=0nemS(nem,k)(x)k{\ displaystyle X ^ {n} = \ sum _ {k = 0} ^ {n} S (n, k) (X) _ {k}}

.

Így a Poisson-törvény faktori mozzanatai és az elvárás linearitásának képletével arra a következtetésre jutunk, hogy

E(xnem)=∑k=0nemS(nem,k)λk{\ displaystyle \ mathbb {E} (X ^ {n}) = \ sum _ {k = 0} ^ {n} S (n, k) \ lambda ^ {k}}.

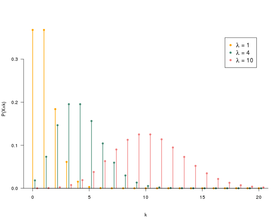

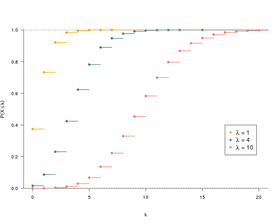

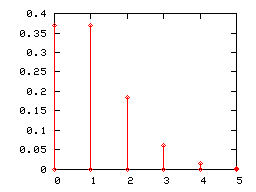

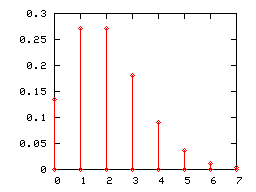

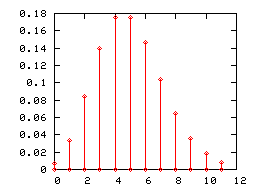

Oszlopdiagram

Mint minden diszkrét valószínűségi törvény , a Poisson-törvény is oszlopdiagrammal ábrázolható. Az alábbiakban bemutatjuk az 1., 2. és 5. paraméter Poisson-törvényeinek oszlopdiagramjait.

Amikor a Poisson-törvény λ paramétere naggyá válik (gyakorlatilag, ha nagyobb, mint 5), akkor az oszlopdiagramját helyesen közelíti meg a normális elvárás és variancia törvény hisztogramja, amely megegyezik λ-vel (l 'osztályintervallum egyenlő az egységgel). Ezt a konvergenciát kihasználták, még mielőtt a számítógépes erőforrások elterjedtek volna, bizonyos tesztekben a Poisson-törvény helyett a normális törvényt használták.

A Poisson-eloszlás stabilitása az összeg alapján

Ha az { X i } i = 1, ..., n változók függetlenek és Poisson-törvényt követnek a megfelelő λ i paraméterekkel , akkor összegük Poisson-törvényt követ, λ i összegének paraméterével :

Y=(∑én=1nemxén)∼Borsó(∑én=1nemλén){\ displaystyle Y = \ left (\ sum _ {i = 1} ^ {n} X_ {i} \ right) \ sim \ operatorname {Pois} \ left (\ sum _ {i = 1} ^ {n} \ lambda _ {i} \ jobbra)}

Demonstráció

Megmutatjuk az n = 2 esetet, a magasabb eseteket indukcióval vezetjük le.

Emlékezz arra

P(x1=nem)=λ1nemnem!e-λ1 és P(x2=nem)=λ2nemnem!e-λ2.{\ displaystyle \ mathbb {P} (X_ {1} = n) = {\ frac {{\ \ lambda _ {1}} ^ {n}} {n!}} \ mathrm {e} ^ {- \ lambda _ {1}} {\ text {és}} \ mathbb {P} (X_ {2} = n) = {\ frac {{\ \ lambda _ {2}} ^ {n}} {n!}} \ Mathrm { e} ^ {- {\ lambda _ {2}}}.} Akkor megvan

P(x+Y=nem)=∑k=0nemP({x1=k}∩{x2=nem-k})=∑k=0nemP(x1=k)P(x2=nem-k)=∑k=0nemλ1kk!e-λ1⋅λ2nem-k(nem-k)!e-λ2=e-λ1e-λ2nem!∑k=0nemnem!k!(nem-k)!λ1kλ2nem-k=e-(λ1+λ2)nem!(λ1+λ2)nem{\ displaystyle {\ begin {aligned} \ mathbb {P} (X + Y = n) & = \ sum _ {k = 0} ^ {n} \ mathbb {P} (\ {X_ {1} = k \ } \ cap \ {X_ {2} = nk \}) = \ sum _ {k = 0} ^ {n} \ mathbb {P} (X_ {1} = k) \ mathbb {P} (X_ {2} = nk) \\ & = \ sum _ {k = 0} ^ {n} {\ frac {\ lambda _ {1} ^ {k}} {k!}} \ mathrm {e} ^ {- \ lambda _ {1}} \ cdot {\ frac {\ lambda _ {2} ^ {nk}} {(nk)!}} \ Mathrm {e} ^ {- \ lambda _ {2}} \\ & = {\ frac {\ mathrm {e} ^ {- \ lambda _ {1}} \ mathrm {e} ^ {- \ lambda _ {2}}} {n!}} \ sum _ {k = 0} ^ {n} { \ frac {n!} {k! (nk)!}} \ lambda _ {1} ^ {k} \ lambda _ {2} ^ {nk} = {\ frac {\ mathrm {e} ^ {- (\ lambda _ {1} + \ lambda _ {2})}} {n!}} (\ lambda _ {1} + \ lambda _ {2}) ^ {n} \ end {igazítva}}}

Akkor megvan

P(x+Y=nem)=∑k=0nemP({x1=k}∩{x2=nem-k})=∑k=0nemP(x1=k)P(x2=nem-k)=∑k=0nemλ1kk!e-λ1⋅λ2nem-k(nem-k)!e-λ2=e-λ1e-λ2nem!∑k=0nemnem!k!(nem-k)!λ1kλ2nem-k=e-(λ1+λ2)nem!(λ1+λ2)nem{\ displaystyle {\ begin {aligned} \ mathbb {P} (X + Y = n) & = \ sum _ {k = 0} ^ {n} \ mathbb {P} (\ {X_ {1} = k \ } \ cap \ {X_ {2} = nk \}) = \ sum _ {k = 0} ^ {n} \ mathbb {P} (X_ {1} = k) \ mathbb {P} (X_ {2} = nk) \\ & = \ sum _ {k = 0} ^ {n} {\ frac {\ lambda _ {1} ^ {k}} {k!}} \ mathrm {e} ^ {- \ lambda _ {1}} \ cdot {\ frac {\ lambda _ {2} ^ {nk}} {(nk)!}} \ Mathrm {e} ^ {- \ lambda _ {2}} \\ & = {\ frac {\ mathrm {e} ^ {- \ lambda _ {1}} \ mathrm {e} ^ {- \ lambda _ {2}}} {n!}} \ sum _ {k = 0} ^ {n} { \ frac {n!} {k! (nk)!}} \ lambda _ {1} ^ {k} \ lambda _ {2} ^ {nk} = {\ frac {\ mathrm {e} ^ {- (\ lambda _ {1} + \ lambda _ {2})}} {n!}} (\ lambda _ {1} + \ lambda _ {2}) ^ {n} \ end {igazítva}}}

Függetlenség használunk 2 e egyenlő. Az utolsó egyenlőséget Newton binomiális képlete adja .

Farok terminálok

Egy érv típusú Chernoff kötött teszi levezetni az alábbi farok határokat

P(x≥x)≤e-λ(eλ)xxx{\ displaystyle \ mathbb {P} (X \ geq x) \ leq {\ frac {\ mathrm {e} ^ {- \ lambda} (\ mathrm {e} \ lambda) ^ {x}} {x ^ {x }}}}

minden

x > λ és

P(x≤x)≤e-λ(eλ)xxx{\ displaystyle \ mathbb {P} (X \ leq x) \ leq {\ frac {\ mathrm {e} ^ {- \ lambda} (\ mathrm {e} \ lambda) ^ {x}} {x ^ {x }}}}

minden

x <λ esetén .

Ezek a terminálok az alábbiak szerint írhatók át

P(x≥x+λ)≤e-x22λh(xλ){\ displaystyle \ mathbb {P} (X \ geq x + \ lambda) \ leq \ mathrm {e} ^ {- {\ frac {x ^ {2}} {2 \ lambda}} h \ bal ({\ frac {x} {\ lambda}} \ jobbra)}}

minden

x > 0 és

P(x≤-x+λ)≤e-x22λh(-xλ){\ displaystyle \ mathbb {P} (X \ leq -x + \ lambda) \ leq \ mathrm {e} ^ {- {\ frac {x ^ {2}} {2 \ lambda}} h \ bal (- { \ frac {x} {\ lambda}} \ jobbra}}}

minden

λ> x > 0 esetén

hol mindenért . Ezek az utolsó korlátok különösen a következő kikötőbakot jelentik (amely gyengébb, de kellemesebben kezelhető)

h(u): =2(1+u)ln(1+u)-uu2{\ displaystyle h (u): = 2 {\ frac {(1 + u) \ ln (1 + u) -u} {u ^ {2}}}} u≥-1{\ displaystyle u \ geq -1}

u≥-1{\ displaystyle u \ geq -1}

P(|x-λ|≥x)≤2e-x22(λ+x){\ displaystyle \ mathbb {P} (| X- \ lambda | \ geq x) \ leq 2 \ mathrm {e} ^ {- {\ frac {x ^ {2}} {2 (\ lambda + x)}} }}

.

A Chernoff által megadott felső határ legalább 2-szeresével javítható

P(x≥x+λ)≤e-x22λh(xλ)max{2,2πx2λh(xλ)}{\ displaystyle \ mathbb {P} (X \ geq x + \ lambda) \ leq {\ frac {\ mathrm {e} ^ {- {\ frac {x ^ {2}} {2 \ lambda}} h \ bal ({\ frac {x} {\ lambda}} \ jobb)}} {\ max \ left \ {2, {\ sqrt {{\ frac {2 \ pi x ^ {2}} {\ lambda}} h \ balra ({\ frac {x} {\ lambda}} \ jobbra)} \ jobbra \}}}}

minden

x > 0 esetén .

Meg kell jegyezni, hogy a funkció H kapcsolódik a Kullback-Leibler divergencia közötti Poisson törvény paraméterű x + λ és Poisson törvény paraméterű λ . Valóban megvan a kapcsolat

DKL(x+λ||λ)=(x+λ)ln(xλ+1)-x=x22λh(xλ){\ displaystyle D_ {KL} (x + \ lambda || \ lambda) = (x + \ lambda) \ ln \ bal ({\ frac {x} {\ lambda}} + 1 \ jobb) -x = {\ frac {x ^ {2}} {2 \ lambda}} h \ bal ({\ frac {x} {\ lambda}} \ jobb)}

.

Szimuláció

Poisson törvényének szimulálásához egyszerű algoritmus a következő eredmény felhasználása:

Tétel - Legyen ( E i ) i ≥ 1 független véletlenszerű változók sorozata, azonos λ paraméter exponenciális eloszlással . Beállítjuk S 1 = E 1 és n ≥ 2 esetén S n = E 1 + ... + E n . Ezután:

∀nem⩾1, P(Snem⩽1<Snem+1)=e-λλnemnem!.{\ displaystyle \ forall n \ geqslant 1, \ \ mathbb {P} (S_ {n} \ leqslant 1 <S_ {n + 1}) = {\ frac {\ mathrm {e} ^ {- \ lambda} \ lambda ^ {n}} {n!}}.}

Az inverz transzformációs módszer egyszerű módszert kínál egy véletlenszerű sorsolás előállítására egy exponenciális törvény szerint:

Ha

U egységes törvényt követ a

[0; 1] , akkor

E = -1/λln ( U ) exponenciális törvényt követ a

λ paraméterrel .

Az algoritmus így egyszerűsíthető:

-

k ← 0 , p ← 1

- amíg p > e –λ

- felhívjuk u szerinti egységes véletlenszerű sorsolással a [0; 1]

- p ← p × u

- k ← k +1

- k - 1-et adunk vissza

A λ paraméter becslése

A Poisson-eloszlásból levezetett minta λ paraméterének legnagyobb valószínűség-becslője az empirikus átlag . Ez egy becslés , amely elfogultság nélkül konvergál , hatékony , átfogó ( teljes ) , kimerítő .

Kapcsolat más valószínűségi törvényekkel

- Ha X és Y két független véletlen változó, amelyek a vonatkozó λ és μ paraméterek Poisson-törvényeit követik , akkor X - Y egy véletlen változó, amely a Skellam- paraméterek (λ, μ ) törvényét követi .

- Ha X és Y két független valószínűségi változók, amelyek követik Poisson törvényi paraméterekkel λ és μ , akkor a feltételes joga X tudva X + Y jelentése binomiális törvény .

- Mert nagy értékei λ tudjuk megközelíteni Poisson jog által rendes törvény átlag λ és szórás λ .

A ritka események számlálása gyakran a Bernoulli-változók összegével történik , az események ritkasága azt eredményezi, hogy e Bernoulli-változók paraméterei kicsiek (tehát az egyes események bekövetkezésének valószínűsége alacsony). Ezután a Poisson-törvény és a ritka események közötti kapcsolatot a következőképpen lehet megállapítani:

Poisson Paradigm - A kis paraméter nagyszámú független Bernoulli-változójának S n összege megközelítőleg követi a paraméter Poisson-eloszlásátE[Snem]. {\ displaystyle \ mathbb {E} [S_ {n}]. \}![{\ displaystyle \ mathbb {E} [S_ {n}]. \}](https://wikimedia.org/api/rest_v1/media/math/render/svg/4169e81cf9921bebbec6592d094a01e875df7b5a)

A egyenlőtlen Le Cam mondja Poisson paradigma egy táblázat valószínűségi változók Bernoulli független , a megfelelő paraméterek p k , n . Észrevettük

x1,nem,x2,nem,...,xnál nélnem,nem {\ displaystyle X_ {1, n}, X_ {2, n}, \ pontok, X_ {a_ {n}, n} \}

Snem=∑k=1nál nélnemxk,nemésλnem = E[Snem]=∑k=1nál nélnemok,nem. {\ displaystyle S_ {n} = \ sum _ {k = 1} ^ {a_ {n}} \, X_ {k, n} \ quad {\ text {és}} \ quad \ lambda _ {n} \ = \ \ mathbb {E} [S_ {n}] = \ összeg _ {k = 1} ^ {a_ {n}} \, p_ {k, n}. \}![S_n = \ sum_ {k = 1} ^ {a_n} \, X_ {k, n} \ quad \ text {és} \ quad \ lambda_n \ = \ \ mathbb {E} [S_n] = \ sum_ {k = 1 } ^ {a_n} \, p_ {k, n}. \](https://wikimedia.org/api/rest_v1/media/math/render/svg/fa48961dc784a0fd1d047e71159fdd008492bea8)

Le Cam egyenlőtlensége - Atermészetes számokbármely

A halmaza esetén

|P(Snem∈NÁL NÉL)-∑k∈NÁL NÉLλnemke-λnemk!| ≤ ∑k=1nál nélnemok,nem2.{\ displaystyle \ left | \ mathbb {P} \ left (S_ {n} \ in A \ right) - \ sum _ {k \ in A} \, {\ frac {\ lambda _ {n} ^ {k} \, \ mathrm {e} ^ {- \ lambda _ {n}}} {k!}} \ jobb | \ \ leq \ \ sum _ {k = 1} ^ {a_ {n}} \, p_ {k , n} ^ {2}.}

Különösen, ha a következő két feltétel teljesül:

- limnemλnem=λ>0, {\ displaystyle \ lim _ {n} \ lambda _ {n} \, = \, \ lambda> 0, \}

- limnem∑k=1nál nélnemok,nem2=0, {\ displaystyle \ lim _ {n} \ sum _ {k = 1} ^ {a_ {n}} \, p_ {k, n} ^ {2} \, = \, 0, \}

akkor S n a jogban konvergál a hatékonyság (statisztika) paraméter Poisson-eloszlása felé

A Poisson-paradigma állításában két feltételezést (hullámot) teszünk a Bernoulli-változók S n összegének feltételeire :

- a Bernoulli-változók paraméterei kicsiek; a fenti két feltétel azonban azt jelenti

limnem(max1≤k≤nál nélnemok,nem)=0, {\ displaystyle \ lim _ {n} \, balra (\ max _ {1 \ leq k \ leq a_ {n}} \, p_ {k, n} \ jobbra) \, = \, 0, \} amely pontosabban megfogalmazza a „ Bernoulli-változók paraméterei kicsik ” hipotézist ;

amely pontosabban megfogalmazza a „ Bernoulli-változók paraméterei kicsik ” hipotézist ;

- nagyszámú kifejezés van; a fenti két feltétel azonban a végtelenségig terjedő kifejezések számához vezet:

limnemnál nélnem=+∞. {\ displaystyle \ lim _ {n} a_ {n} \, = \, + \ infty. \}

Megjegyzések:

- Ez a paradigma bizonyos feltételek mellett továbbra is releváns, ha lazítjuk a függetlenségi hipotézist .

- A Le Cam egyenlőtlenség a n = n , p k, n = λ / n , λ n = λ konkrét esete meghatározza az n és λ / n paraméterek binomiális törvényének konvergencia sebességét Poisson törvénye felé paraméter λ .

Alkalmazási területek

Poisson törvényének alkalmazási területe hosszú ideig csak olyan ritka eseményekre korlátozódott, mint a gyermeki öngyilkosságok, a hajók kikötőbe érkezése vagy a seregekben a lovak rúgása miatti balesetek ( Ladislaus Bortkiewicz tanulmánya ).

De az utóbbi évtizedekben alkalmazási területe jelentősen kiszélesedett. Jelenleg széles körben alkalmazzák a telekommunikációban (a kommunikáció számának számlálására egy adott időintervallumban), a statisztikai minőségellenőrzésben (az SPC-ben lévő hibák száma ), a radioaktív bomlással kapcsolatos egyes jelenségek leírásában (a radioaktív magok bomlása következik, sőt, egy exponenciális törvénye paraméter is megjegyezte lambda), biológia ( mutációk a kísérlet Luria és Delbrück , számos akciós potenciál által kibocsátott neuron idegtudományok), meteorológia , pénzügy modellezni a valószínűsége, hogy a hitel-nemteljesítési, kitermelés Management ( American Airlines, Lufthansa és SAS az utasok keresletének becsléséhez) stb.

Az irodalomban

A Thomas Pynchon a regény , The Rainbow gravitáció , az egyik karakter, statisztikus Roger Mexico, használja Poisson-törvény, hogy feltérképezzük a területeket hatásának német V2 rakétákat a város London alatt második világháború .

Megjegyzések és hivatkozások

-

A szokásos 0 konvenciókkal ! = 1 és 0 0 = 1 , Poisson törvényének meghatározása λ = 0- ig terjed : ekkor megtaláljuk p (0) = 1-et, és amint k > 0 , p ( k ) = 0 . Így majdnem biztosan nulla véletlen változó tekinthető a 0. paraméter Poisson-törvényének követésében. Ez a konvenció összhangban áll a szigorúan pozitív paraméter Poisson-törvényének alapvető tulajdonságokkal. Kényelmes, sőt elengedhetetlen, például Poisson pontfolyamatainak tanulmányozása során.

-

Siméon-Denis Poisson, A büntető- és polgári ügyekben hozott ítéletek valószínűségének kutatása; előzi meg az általános szabályok az valószínűségszámítás a Gallica 1837, áthaladás 81 o. 205.

-

Lásd például: Michel Henry, A valószínűség modellezése , Presses Universitaires de Franche-Comté,2001( online bemutató ) , p. 229-231vagy ezek a tanfolyamjegyzetek .

-

(in) Eric W. Weisstein, " Poisson-terjesztés " a mathworld.wolfram.com oldalon

-

(in) D Thomas Ahle, " A Binomial és a Poisson disztribúció nyers pillanatai éles és egyszerű határai " , arXiv ,2021( arXiv 2103.17027 , online olvasás )

-

(en) Norman L Johnson, Adrienne W Kemp és Samuel Kotz, egyváltozós diszkrét eloszlások , Wiley,2005, 3 e . ( ISBN 978-0-471-27246-5 , online olvasás ) , p. 162

-

(in) Michael Mitzenmacher és Eli Upfal , Valószínűségszámítás és számítástechnika: A randomizált algoritmusok és a valószínűségi elemzés , Cambridge, Egyesült Királyság, Cambridge University Press,2005( ISBN 978-0-521-83540-4 , online olvasás ) , p. 97

-

(en) " Rövid megjegyzés a Poisson farokhatárairól "

-

(in) Michael Short, „ Javított egyenlőtlenségek a Poisson és binomiális eloszlás és kvantilis funkciók Felső Tail ” , Nemzetközi Tudományos Kutatási közlemények , vol. 2013,2013( DOI https://doi.org/10.1155/2013/412958 , olvassa el online )

-

(in) L. Le Cam , " An Approximation Theorem for the Binomial Distribution Poisson " , Pacific Journal of Mathematics , vol. 10, n o 4,1960, P. 1181–1197 ( online olvasás , hozzáférés : 2009. május 13. ).

-

(a) AD Barbour , L. Holst , és S. Janson , Poisson-közelítés , Oxford, Clarendon Press, Oxford University Press,1992, 277 o. ( ISBN 0-19-852235-5 ).

-

Ladislaus Bortkiewicz, Das Gesetz der kleinen Zahlen ,1898( online olvasás ), P. 23 .

Lásd is

Kapcsolódó cikkek